※ 이 콘텐츠는 커넥터스와 ‘트렌드라이트’의 제휴를 바탕으로 제작됐습니다.

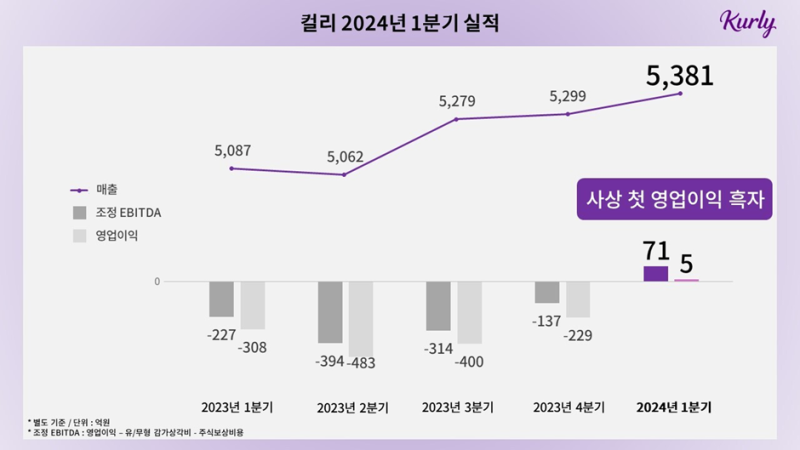

1. 컬리가 창립 9년 만에 드디어 첫 영업이익 흑자를 냈습니다. 올해 1분기 자회사 등 종속기업의 실적이 포함되지 않은 별도 재무제표 기준 약 5억원의 영업이익을 거뒀는데요.

2. 다만 종속기업의 실적이 포함된 연결 재무제표 기준 컬리는 약 2억원의 영업 손실을 보면서 아직 적자에서 벗어나지 못하였고요. 별도 기준 흑자 전환 또한 겨우 달성한 터라, 이를 꾸준하게 지속할 수 있을 지에 대해선 여전한 불안 요소가 있습니다.

3. 최근 컬리뿐만 아니라 많은 커머스 기업들이 손익 개선에 나서면서 월간, 분기, 심지어 연간 흑자 달성까지 성공한 기업들이 늘어나고 있습니다. 이러한 때일수록 이와 같은 흑자가 일시적인 것이 아니라 의미 있는 변화의 산물인지 면밀히 살펴볼 필요가 있습니다.

오늘의집 ‘흑자 전환’을 만들어낸 3가지 변화, 앞으로도 이어지려면

#트렌드라이트 무료로 구독 하기 CHAPTER 1 흑자 달성한 오늘의집, 계속될 수 있을까 오늘의집(운영사: 버킷플레이스)이 2023년 11월 기준으로 월간 흑자 전환에 성공했습니다. 오늘의집이 배포한 보도자료에 따르면 2023년 11월 영업이익률은 전년 동월 대비 2

기묘한

기묘한

흑자 전환한 당근의 비결 ‘광고’와 동네 사장님들이 꼽은 의외의 활용처

CHAPTER 1 당근 첫 흑자 달성의 이유 국내 대표 중고거래 앱에서 지역생활 커뮤니티로 변신한 ‘당근’이 연간 흑자를 달성했습니다. 당근 측은 지난해 173억원(별도 기준)의 영업이익을 기록하며 2015년 창사 이후 8년 만에 처음으로 연간 흑자를 냈다는 소식을 전

신승윤

4. 저에게 있어 지속 가능한 수익성을 판단할 수 있는 기준은 크게 두 가지입니다. 첫째는 단지 비용을 덜 써서 만들어낸 숫자가 아니라, 비즈니스 체질 변화에 기인한 흑자 전환인지 살펴보는 것이고요. 둘째는 수익 확대와 더불어 지속적인 성장이 동시에 이뤄졌는지 확인하는 것입니다. 오늘은 이 두 가지 관점을 바탕으로 컬리의 첫 흑자의 의미와 앞으로 지속가능성에 대한 이야기를 나누겠습니다.

컬리의 체질을 바꾼 3가지 변화

사상 최초 ‘영업이익’ 흑자 달성한 컬리, 지속가능성 예측해봄

※ 이 콘텐츠는 커넥터스와 ‘트렌드라이트’의 제휴를 바탕으로 제작됐습니다. 1. 컬리가 창립 9년 만에 드디어 첫 영업이익 흑자를 냈습니다. 올해 1분기 자회사 등 종속기업의 실적이 포함되지 않은 별도 재무제표 기준 약 5억원의 영업이익을 거뒀는데요. 2. 다만 종속기

기묘한