물류센터는 정말 남아도는 걸까?

코로나19 이후 성장이 주춤한 이커머스 시장의 영향으로 물류센터 공급은 어떤 상황일까요?

코로나19로 호황을 맞이했던 이커머스 시장이 2022년 들어 많이 아파졌다는 이야기는 여러 번 했습니다. 인플레이션에 따른 소비 침체로 이커머스 성장세는 예전 같지 않고요. 덩달아 찾아온 금리인상 추이로 투자 유동성은 떨어졌고, 거래액 성장세를 보며 내달리던 이커머스 기업들은 수익성의 숙제를 해결하고자 분주했습니다.

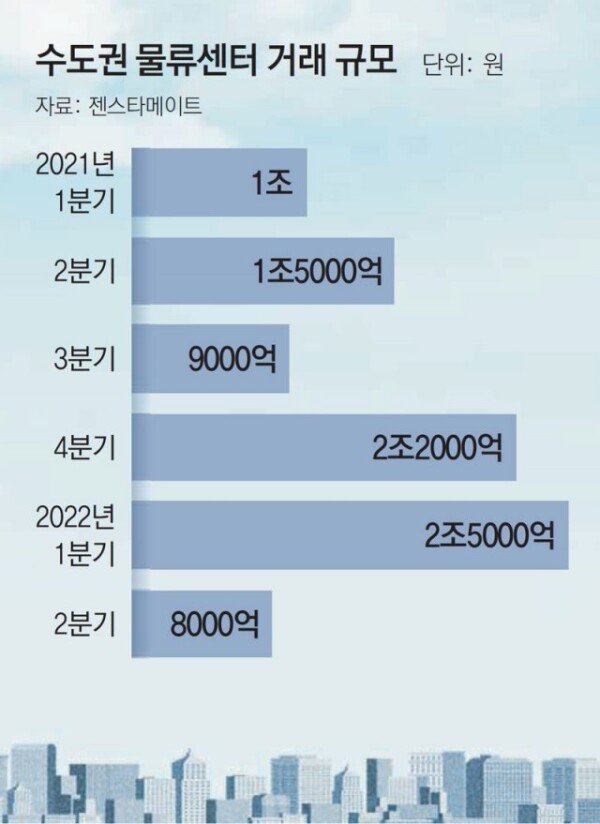

이에 따라 대표적인 이커머스 수요 증가와 물류 서비스 경쟁에 따른 파생상품으로 개발이 이어졌던 물류센터에서 ‘공실 우려’가 지난해 하반기부터 곳곳에서 나타났는데요. 저희도 관련 상황을 취재하여 독자 여러분께 전달했던 기억이 납니다.

하지만 이와 반대로 여전히 ‘물류센터’ 공급이 수요를 뒷받침 할 만큼 충분치 못하다고 이야기하는 업계의 주장도 이어지고 있습니다. 물류센터 데이터베이스를 바탕으로 B2B 물류센터 중개 플랫폼 ‘리웨어’를 운영하는 업체 리코어의 박범진 공동대표(CTO)도 그 중 한 명인데요. 최근 상업용 부동산 시행사 연교가 주최한 물류부동산 개발 컨퍼런스에 연사로 참석한 박 대표의 이야기를 들어봤습니다.

공급은 충분한가?

먼저 일부 업계의 우려처럼 물류센터는 공급 과잉으로 ‘공실’ 위기에 처한 것일까요? 박 대표가 인용한 2022년 7월 기준 국토교통부의 건축인허가 정보에 따르면 국내 창고시설은 총 11만8462개, 연면적 기준으로 합산시 1609만평이 존재합니다. 이 숫자만 본다면 충분히 과잉을 예측할 만큼 많은 것이 맞는데요.

하지만 여기에는 ‘허수’가 있다는 것이 박 대표의 설명입니다. 당장 농수산업체에서 사용하는 보관용 창고, 건물 구성으로 딸려가는 1~2평 규모 소형 창고도 이 통계에 상당부분 포함되기 때문입니다. 이러한 창고들은 실수요자인 화주사에게 공급되지 않는 특성이 있고요.

실제 같은 국토교통부 데이터를 연면적 1000평 이상의 창고로 추려서 살펴보면 창고시설의 개수는 1540개, 연면적 총합은 772만평까지 크게 감소합니다. 실상 최근 기업 화주사들이 선호하는 ‘5000평 이상의 창고’로 숫자를 제한한다면 그 숫자는 다시 345개, 연면적 총합 518만평 수준으로 떨어지고요. 참고로 1만평 이상의 창고를 기준으로 본다면 그 숫자는 반토막 나 169개, 연면적 기준 132만평이 공급된 것으로 조사됐습니다.

여기서 다시 한 번 이커머스 물류센터로 사용하지 못하는 ‘허수’로 배제할 숫자가 있다고 하는데요. 국토교통부 건축인허가 정보에 따르면 전체 창고시설 중 11년 이상 된 노후시설이 25%(11~15년 14%, 16~29년 11%)를 차지합니다. 이러한 노후시설은 애초에 이커머스 용도로 개발된 것이 아니기 때문에 현재 발생하고 있는 수요자의 니즈와 맞지 않을 가능성이 높다는 평가입니다.

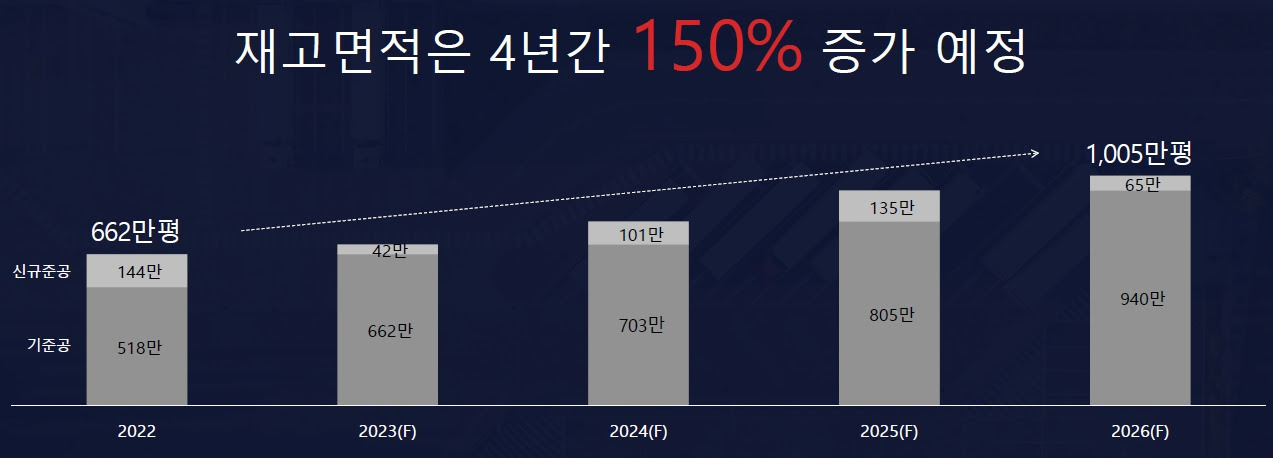

그럼 앞으로 물류센터는 얼마나 더 많이 공급될까요? 리코어의 조사에 따르면 2022년 기준 총 662만평(신규준공 144만평, 가준공 518만평) 규모의 물류센터가 공급됐습니다. 이 숫자와 여러 기반 데이터를 바탕으로 리코어가 시뮬레이션한 결과 2026년 기준 총 1005만평(신규준공 65만평, 가준공 940만평)의 물류센터 재고면적이 공급될 것으로 예상됩니다.

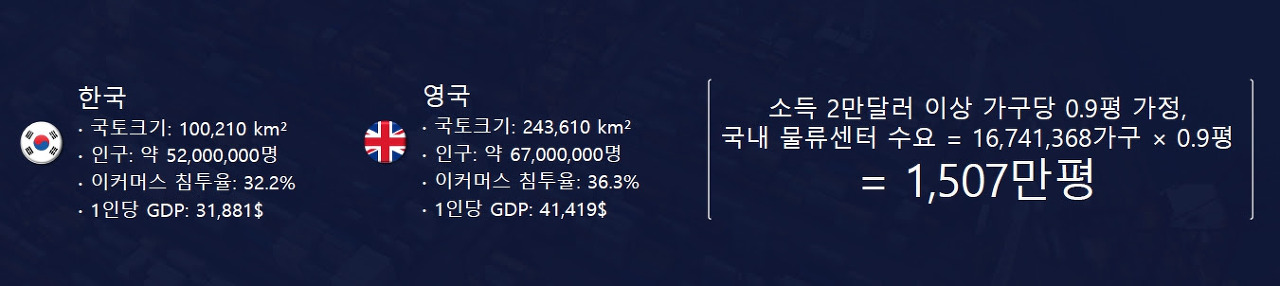

먼저 영국은 한 가구당 물류센터 0.9평을 사용하는 것으로 나타났는데요. 이 숫자를 한국의 2026년 예상 가구수에 대입하여 필요 물류센터 수요면적을 추산한 결과 1507만평이라는 예측치가 도출됐습니다. 이는 앞서 추산한 2026년 기준 예상 공급량 1005만평과 비교하면 오히려 500만평 정도가 부족하다는 리코어의 평가고요. 현재 영국의 2022년 하반기 물류센터 공실률을 봐도 1~2% 수준으로 오히려 물류센터 부족 현상이 발생하고 있다는 설명입니다.

리코어는 소매판매액을 기반으로 물류센터의 예상 수요를 추산하기도 했는데요. 여기선 세계 최대 상업용 부동산 투자사이자 수많은 리테일 기업들을 고객사로 두고 있는 ‘프로로지스(Prologis)’의 데이터를 인용하여 추산에 활용했습니다.

프로로지스의 조사에 따르면 1조2000억원 규모 소매 판매를 하는 유통기업이 B2B 물류센터를 운영할 경우 평균 9000평의 면적(별도 매장 7만평)을 사용하고요. 같은 매출 규모의 유통기업이 B2C 이커머스 물류센터를 운영할 경우 평균 2만8000평의 면적을 사용하는 데요.

2026년 국내 예상 소매매출 625억원(온라인 300조원, 오프라인 325조원)을 기준으로 프로로지스의 데이터를 대입하여 리코어가 추산한 결과, 2026년 물류센터 수요는 총 944만평(B2B 물류센터 244만평, B2C 물류센터 700만평)으로 조사됐습니다. 이 숫자를 2026년 예상 공급량인 1005만평과 비교한다면 6% 정도 부족하다는 결과가 나옵니다. 여기서도 대규모 ‘공실’을 우려할만한 숫자는 나오지 않는다고요.

오히려 부족할 것 같은데요?

앞서 언급한 수요와 공급 데이터를 종합했을 때 리코어는 앞으로 기업 실수요자가 원하는 물류센터의 개수는 그리 많지 않고, 면적 또한 제한적일 것으로 분석하고 있습니다. 특히 님비(NIMBY) 현상으로 물류센터 인허가가 점점 어려워지는 상황과 인플레이션으로 공사비용이 크게 올라간 것을 고려한다면 앞으로 물류센터 공급은 예상한 것보다 더욱 제한될 가능성이 존재한다는 설명입니다.

물론 2022년 엔데믹과 함께 주춤해진 이커머스 수요는 변수가 되고 있는데요. 공급이 고정된 상태에서 수요가 줄어들면 자연히 공실은 늘어나기 마련이니까요. 이런 상황에서 리코어는 그럼에도 일정 수준 이상의 물류센터 수요는 계속해서 늘어날 것이라 예측하고 있고, 그 이유는 ‘재고율’의 변화 때문입니다.

코로나19 이전까지만 하더라도 기업들은 적시에 필요한 만큼의 제품을 생산하여 고객에게 판매하여 재고를 최소화하는 JIT(Just In Time) 전략을 추구했는데요. 코로나19 이후 시시각각 발생하는 불확실성을 경험함에 따라 일정 수준 재고를 비축하는 JIC(Just In Case) 전략으로 기업 운영 전략 흐름이 변화한 모습이 관측됩니다. 박 대표에 따르면 기업들의 전략 변화에 따라 재고율은 늘어났고, 재고를 보관할 물류시설의 수요도 함께 증가하여 공실률을 줄이는 데 영향을 주고 있습니다.

민순홍

민순홍

오늘은 몇 달 전 전달했던 물류센터 공급 과잉 상황을 전망했던 콘텐츠와는 다른 관점의 이야기를 전했는데요. 실제 최근 물류센터만큼 그 수요와 공급의 예측치가 업계 안에서도 첨예하게 부딪치는 곳도 많지 않은 것 같습니다.

엄지용

이런 배경에는 데이터에는 보이지 않는 물류센터의 ‘특성’이 분명 작용하고 있는 것으로 보입니다. 예컨대 상대적으로 공실률이 높다고 이야기되는 저온 물류센터와는 달리 입지가 좋은 상온 물류센터는 여전히 구하기 어렵다는 평가를 받고요. 상온 물류센터만 보더라도 공실률이 높은 지역과 낮은 지역의 편차는 비교적 분명하게 나타나는 편입니다.

신승윤

하지만 그럼에도 어떤 기관이든 입을 모으는 사실은 하나 있습니다. 2023년에도 치솟은 금리는 쉽사리 떨어지지 않을 것이고, 경기 불황은 지속될 것이라고요. 수요와 공급의 균형을 차치하더라도 위기를 마주한 것은 분명해 보이는 물류센터 시장은 앞으로도 지난 몇 년의 호황을 이어갈 수 있을까요?

{kind=link}